Już 75 procent wykrywanych przypadków braku polisy OC odbywa się poprzez ustalenia własne Ubezpieczeniowego Funduszu Gwarancyjnego, bez bezpośredniego kontaktu z właścicielem auta; pozostałe – dzięki kontroli policji lub innych organów zewnętrznych. Od początku stycznia do końca września UFG wystawił ponad 68 tysięcy wezwań o zapłacenie kary za brak tej polisy, czyli o 10 procent więcej niż w analogicznym okresie poprzedniego roku.

W Polsce kara ta jest stosunkowo wysoka, nie ma jednak dodatkowych sankcji dla właścicieli nieubezpieczonego pojazdu, które obowiązują w innych krajach Europy. W ostatnim czasie kolejne unijne kraje zaostrzają katalog tych kar.

– Z podsumowania pierwszych dziewięciu miesięcy tego roku wynika, że dzięki metodom własnym wykrywania nieubezpieczonych m.in. w ogólnopolskiej bazie polis – zidentyfikowaliśmy łącznie ponad 50,7 tys. właścicieli aut bez OC czyli o 20 procent więcej niż w analogicznym okresie minionego roku – wyjaśnia Hubert Stoklas, wiceprezes Ubezpieczeniowego Funduszu Gwarancyjnego. Tym samym 75 procent wykrywanych przypadków braku ubezpieczenia odbywa się, już nie poprzez kontrolę drogową policji czy innych zewnętrznych organów kontrolnych – lecz, poprzez ustalenia własne UFG. System ubezpieczeń odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych jest zatem coraz bardziej szczelny. Fundusz rozwija własne narzędzia do typowania nieubezpieczonych – przede wszystkim dzięki informacjom z ogólnopolskiej bazy polis komunikacyjnych i Centralnej Ewidencji Pojazdów. Baza przeszukiwana jest przez specjalne algorytmy wykrywające zamknięte i otwarte przerwy (zamknięta przerwa w ubezpieczeniu to przypadki w których podczas kontroli ujawniono co najmniej dwie umowy ubezpieczenia, pomiędzy którymi wystąpiła przerwa w ochronie ubezpieczeniowej; z kolei otwarta przerwa w ubezpieczeniu – gdy istnieje polisa OC w danym roku, a po niej lub przed nią ubezpieczenie nie było zawarte) w ochronie ubezpieczeniowej, jak również opóźnienia w zawarciu ubezpieczenia OC przy pierwszej rejestracji pojazdu w Polsce.

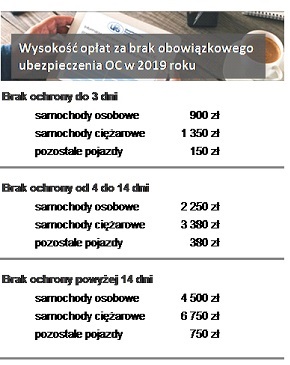

Warto pamiętać o tej coraz wyższej skuteczności UFG w wykrywaniu nieubezpieczonych, by nie narazić się na karę. Od nowego roku jej wysokość wzrośnie proporcjonalnie do wysokości minimalnego wynagrodzenia za pracę (art. 88 ustawy o ubezpieczeniach obowiązkowych UFG i PBUK), czyli o siedem procent. I tak maksymalna stawka dla samochodu osobowego to dwukrotność tego wynagrodzenia, co oznacza, że w 2019 roku właściciele aut osobowych przy braku OC muszą liczyć się z karą w wysokości – 4500 złotych (patrz tabela). Przy czym jeżeli przerwa w ciągłości ubezpieczenia wynosi tylko kilka dni sankcja jest niższa: jeżeli nie przekracza 3 dni, wynosi – 20 proc., a do 14 dni – 50 proc. pełnej stawki. Ale to nie jedyne obciążenie finansowe dla nieubezpieczonych. Kolejnym – znacznie bardziej dotkliwym – jest zwrot odszkodowania za wypadek spowodowany pojazdem bez polisy OC, które może przekroczyć nawet kilka milionów złotych.

W Polsce kara za brak polisy OC jest stosunkowo wysoka, nie ma jednak dodatkowych sankcji dla właścicieli nieubezpieczonego pojazdu, które obowiązują w innych krajach Europy. W ostatnim czasie kolejne unijne kraje stopniowo zaostrzają katalog tych kar. W Belgii wprowadzono właśnie przepisy, na podstawie których nieubezpieczeni „recydywiści” są zagrożeni utratą prawa jazdy na trzy miesiące. Podobny przepis obowiązuje już w Irlandii, gdzie prawo można stracić nawet na dwa lata. Z kolei Włosi przewidują wprowadzenie do katalogu kar za jazdę z nieważną polisą – nawet kilkumiesięczny areszt. Równocześnie też kolejne państwa stosują możliwość obniżenia sankcji za jadę nieubezpieczonym pojazdem. W przypadku gdy kara zostanie szybko zapłacona – jej wysokość ulega zredukowaniu nawet o 30 procent. Z kolei przeciąganie terminu zapłaty – powoduje, że kara rośnie dwukrotnie. System taki obowiązuje już m.in. we Francji i we Włoszech.

– To bardzo ciekawe rozwiązanie mobilizujące kierowców do szybszej wpłaty nałożonej kary, choć na razie nie obowiązujące w Polsce – mówi Joanna Pasturczak, dyrektor Biura Windykacji Opłat w Funduszu. – Ściąganie przez Fundusz kar za brak OC jest zawsze skuteczne, czasami jednak trwa bardzo długo, a to powoduje z kolei dodatkowe koszty egzekucyjne, które i tak musi zapłacić nieubezpieczony właściciel pojazdu – dodaje.

Aktualnie Fundusz szacuje, że w Polsce może być około 80 – 90 tysięcy nieubezpieczonych pojazdów, co stanowi 0,4 – 0,5 procent wszystkich pojazdów mogących brać udział w ruchu.

Do najczęstszych przyczyn braku polisy OC w Polsce należy:

-wygaśnięcie ubezpieczenia zbywcy pojazdu – warto pamiętać, że nabywca pojazdu może korzystać z OC zbywcy, tylko do końca okresu który widnieje na polisie. Po tej dacie ubezpieczenie to wygasa, a nowy właściciel musi wykupić własne OC (gdy nowy właściciel wypowie polisę osoby od której kupił auto – swoje OC musi wykupić najpóźniej w dniu wypowiedzenia ubezpieczenia poprzednika);

-przekonanie, że dla niesprawnego technicznie i nieużytkowanego pojazdu nie jest potrzebne ubezpieczenie – to nieprawda: obowiązek posiadania ważnego OC mają wszyscy właściciele pojazdów – tak długo jak pojazd jest zarejestrowany – bez względu na jego stan techniczny i czy jest on aktualnie użytkowany;

-trudna sytuacja materialna właściciela pojazdu – i brak zakupu polisy OC posiadanego pojazdu;

-nieopłacenie pełnej raty składki za OC – tylko po opłaceniu wszystkich rat składki za OC, polisa ta zostaje przedłużona na kolejne dwanaście miesięcy (oczywiście pod warunkiem, że nie została wypowiedziana). Brak wpłaty którejkolwiek z rat (do końca okresu ubezpieczenia) powoduje, że ubezpieczenie to wygasa z upływem okresu na który zostało wykupione;

Ubezpieczeniowy Funduszu Gwarancyjny wciąż udoskonala system wykrywania nieubezpieczonych i pilnuje szczelności systemu ubezpieczeń komunikacyjnych OC. Poza ściganiem kierowców bez ważnej polisy Fundusz zajmuje się również wypłatą odszkodowań osobom poszkodowanym w wypadkach drogowych, spowodowanych przez nieubezpieczonych lub niezidentyfikowanych sprawców. UFG administruje też ogólnopolską bazą ubezpieczeń komunikacyjnych, którą ubezpieczyciele wykorzystują m.in. do wyliczania wysokości składki za OC i AC, w zależności od historii ubezpieczenia (m.in. liczba wypadków).

Ubezpieczeniowy Fundusz Gwarancyjny

Warto dodać, że jeśli korzysta się z OC poprzedniego właściciela, ubezpieczyciel ma prawo do przeprowadzenia rekalkulacji składki. Niekiedy więc okazuje się, że bardziej opłacalne jest zrezygnowanie z ubezpieczenia kupionego przez poprzedniego właściciela i kupno nowej polisy gdzie indziej.

Katarzyna

ekspert porównywarki ubezpieczeniowej Ubea.pl